揭秘全球手机市场真实现状:疫情影响减缓,5G时代全面来临

2020-07-24

手机市场逐步回暖,三四季度有望全面恢复。

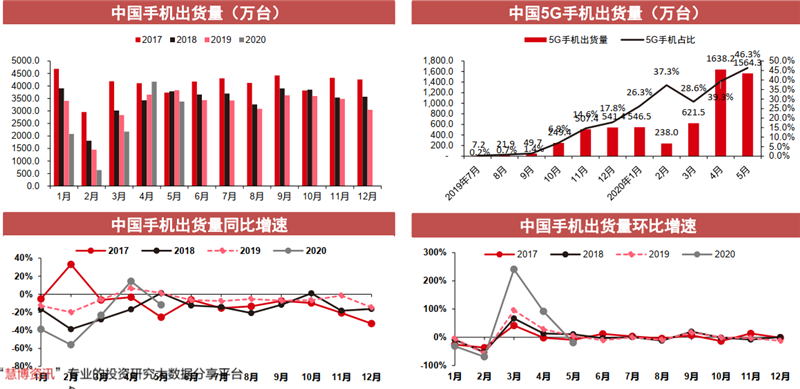

根据中国信通院数据,5月国内手机市场总体出货量3375.9万部, 环比-19.10%, 同比-11.84%, 在4月同比正增长后再次出现下跌;前5月国内手机市场总体出货量12,444.0万部, 同比-18.00%; 随着疫情减弱,对比一季度疫情影响承压, 二季度将显著好转。

国内五月手机市场,5G渗透率持续提升

据中国信通院数据,2020年5月国内手机市场总体出货量3375.9万部,环比-19.10%,同比-11.84%,在4月同比正增长后再次出现下跌;前5月国内手机市场总体出货量12,444.0万部,同比-18.00%;5G手机渗透率保持向好, 5月出货量1564.3万部,占比达46.3%;前5月5G手机总出货量4608.5万部,占比37.0%。

4月存在一定渠道补库存需求, 5月小幅回落, 6月受益于618促销有望重新转正,维持国内二季度销量向好预测, Q2同比跌幅有望收窄至个位数;国内疫情目前看已基本可控,国内电子企业整体已基本恢复至正常状态;海外大部分国家和地区进入逐步复工复产阶段,二季度有望销量触底。

▲国内手机销量情况

以历史数据来看,国内智能手机线上销量占总销量的比例约3成,其中小米线上占比较高, OV较低,华为、苹果适中 ;

分品牌来看, 2019年华为(含荣耀)线上销量占比约3成,小米线上销量占比约6成, OPPO、vivo线上销量占比约1成,苹果线上销量占比约4成;

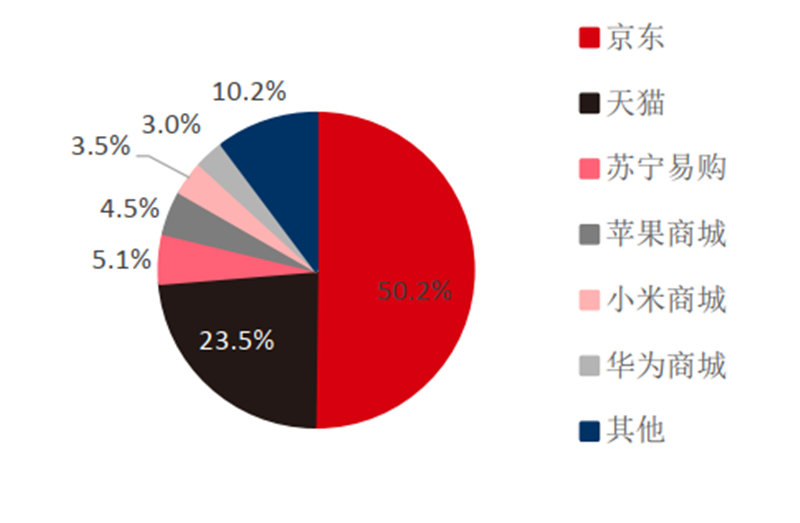

分渠道来看, 2018年4月京东、天猫、苏宁易购分别占比50%、 24%、 5%,其中各品牌天猫旗舰店的销量占天猫销量的一半以上;此外,苹果、小米、华为官方商城合计占比超10%;

▲ 中国智能手机线上线下销量占比

▲ 2018年4月中国智能手机线上渠道占比

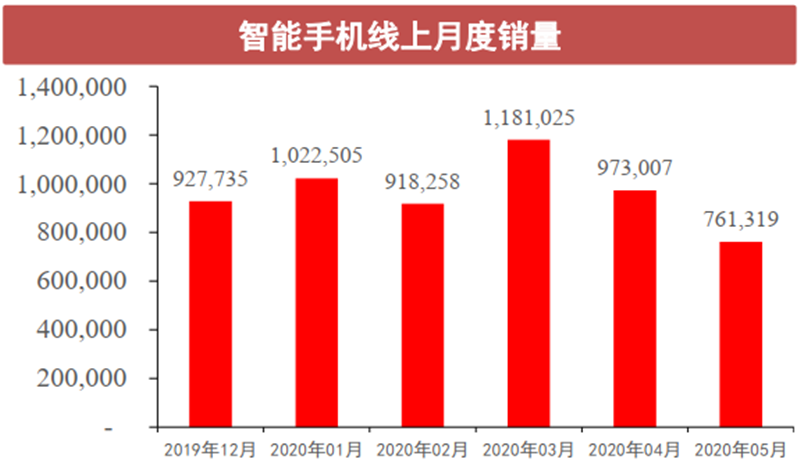

销量:5月智能手机部分线上渠道(华为、 荣耀、 小米、 oppo、 vivo、 三星的天猫官方旗舰店, 后同) 销量76.13万部, 环比下降21.76%;

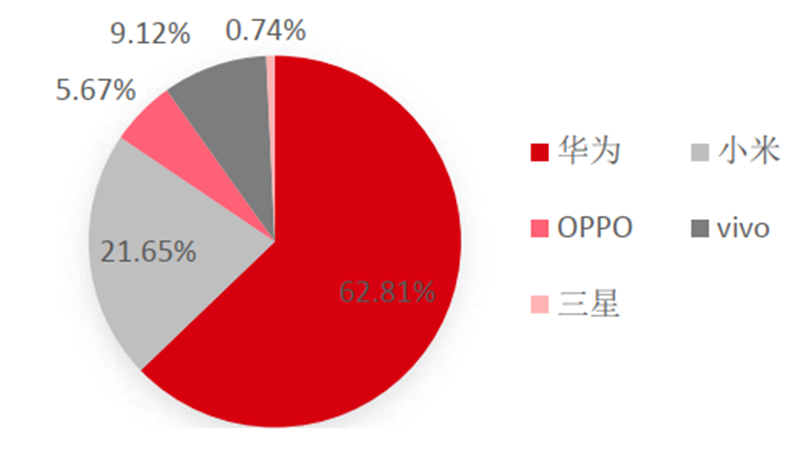

分品牌数据:华为天猫官方旗舰店(含荣耀) 销量为47.82万部, 环比下降21.06%, 线上份额为62.81%, 较上月上升0.56%;

小米天猫官方旗舰店销量为16.49万部, 环比下降24.96%, 线上份额为21.65%, 较上月下降0.93%;

OPPO天猫官方旗舰店销量为4.32万部, 环比上升0.20%,线上份额为5.67%, 较上月上升1.24%;

vivo天猫官方旗舰店销量为6.94万部, 环比下降29.07%, 线上份额为9.12%, 较上月下降0.94%;

三星天猫官方旗舰店销量为0.57万部, 环比下降14.16%, 线上份额为0.74%, 较上月上升0.07%;

▲智能手机线上月度销量

▲ 各手机品牌5月线上销量份额

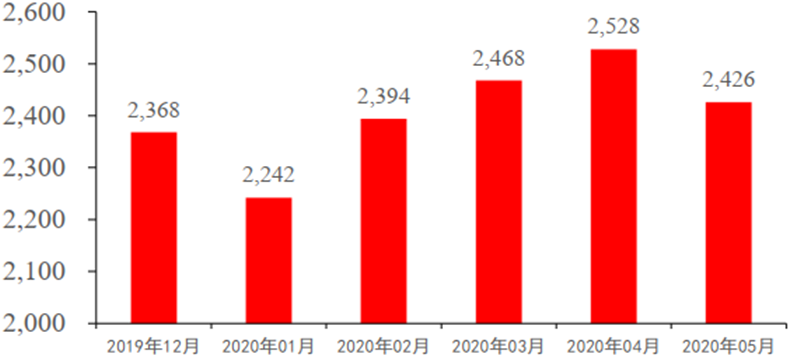

均价:5月智能手机 部 分 线上 渠 道 均价为2,426元, 环比下降4.03%;各大手机厂商于一季度密集发布旗舰新机, 价格较往年有所上行, 经历老机型去库存、 新机型销量提升, 3月、 4月线上手机均价均有小幅上行;二季度新机发布则集中于中低端, 5月线上手机均价小幅回落;

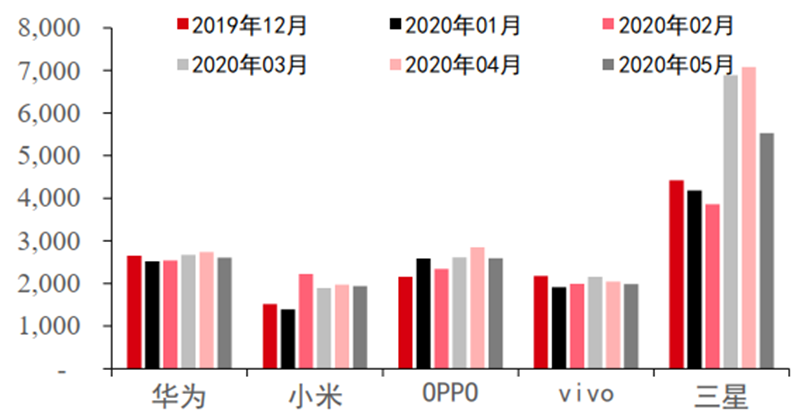

分品牌:按品牌排序为三星、 华为、 OPPO、 vivo、 小米, 均价分别为5,532、 2,606、 2,595、 1,986、 1,937元。

▲智能手机线上月度均价

▲各手机品牌线上月度均价

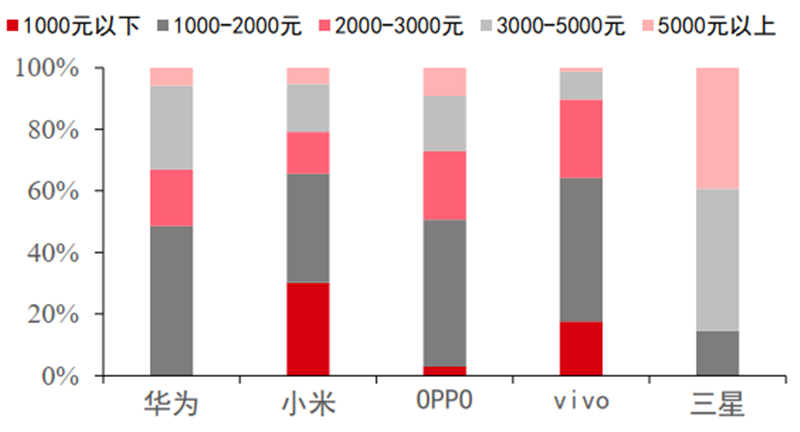

▲各手机品牌5月线上价位段分布

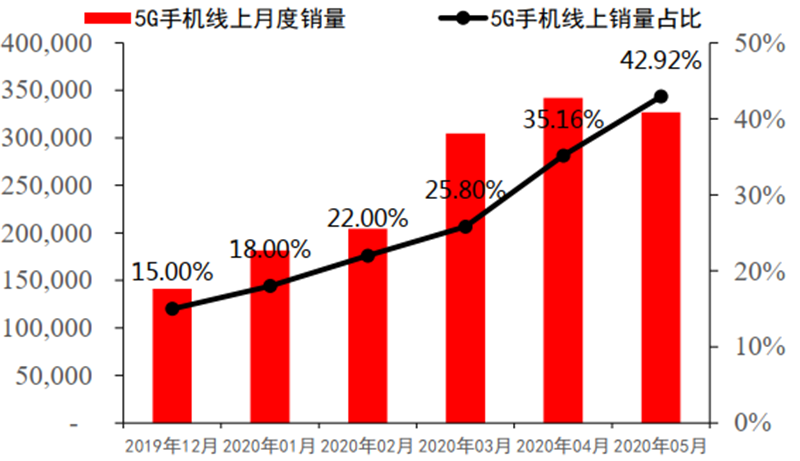

5G手机方面,5月部分线上渠道销量略有回落,但渗透率持续提升 。

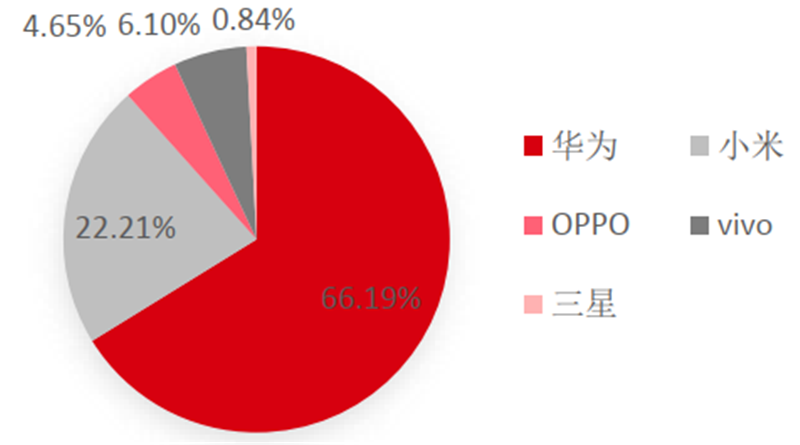

销量:5月5G手机部分线上渠道销量为32.68万部, 环比下降4.47%;占手机线上总销量的42.92%, 渗透率持续提升;

分品牌:华为天猫官方旗舰店( 含荣耀) 5G手机线上销量为21.63万部, 环比上升0.42%, 线上份额为66.19%;

小米天猫官方旗舰店5G手机线上销量为7.26万部, 环比下降9.70%, 线上份额为22.21%;

OPPO天猫官方旗舰店5G手机线上销量为1.52万部, 环比上升23.51%, 线上份额为4.65%;

vivo天猫官方旗舰店5G手机线上销量为1.99万部, 环比下降32.01%, 线上份额为6.10%;

三星天猫官方旗舰店5G手机线上销量为0.28万部, 环比下降41.01%, 线上份额为0.84%。

▲5G手机线上月度销量

▲ 5G手机分品牌线上月度销量

▲5G手机分品牌5月线上销量份额

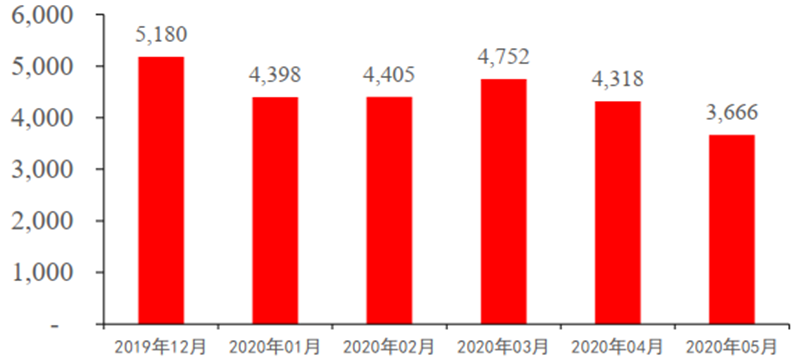

均价:5月5G手机 部 分 线上 渠 道 均价为3,666元, 环比下降15.10%, 反映5G价位段持续下探;

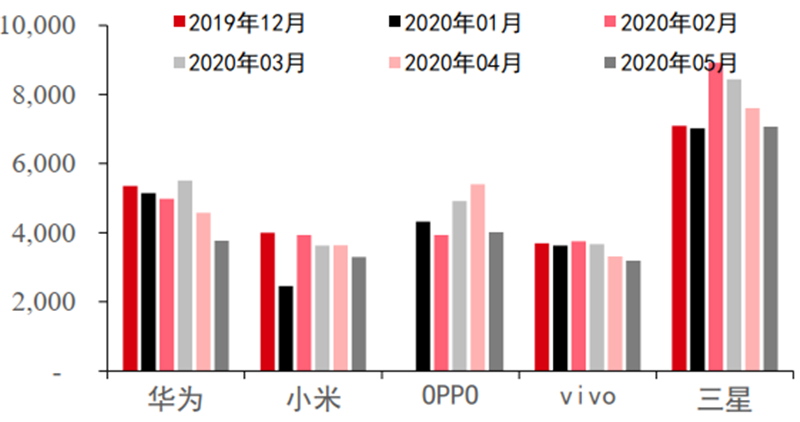

分品牌:按品牌排序为三星、 OPPO、 华为、 小米、 vivo, 均价分别为7,067、 4,012、 3,767、 3,295、 3,194元;

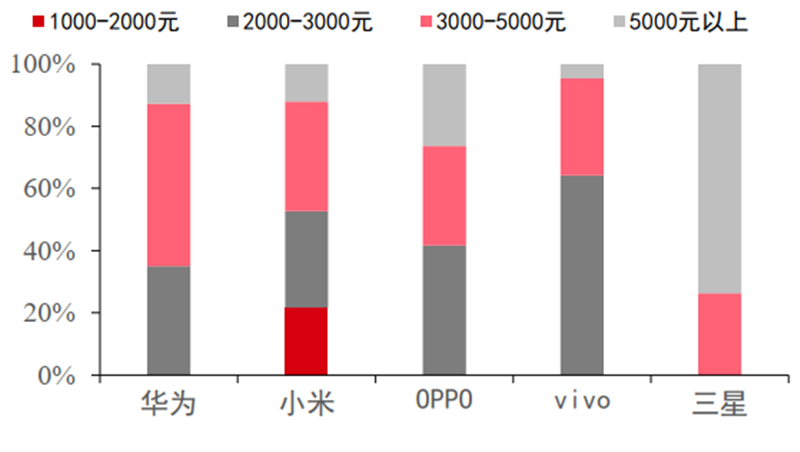

各大品牌5G部分线上渠道均价均出现环比下滑, 主要是因为5G机型价位段持续下探, 截至5月, 小米最低价5G机型均价下探至1000~2000元价位段, 华为、 oppo、vivo最低价5G机型均价下探至2000~3000元价位段, 三星则下探至3000~5000元价位段。

▲5G 手机线上月度均价

▲5G手机分品牌线上月度均价

▲ 5G手机分品牌5月线上价位段分布

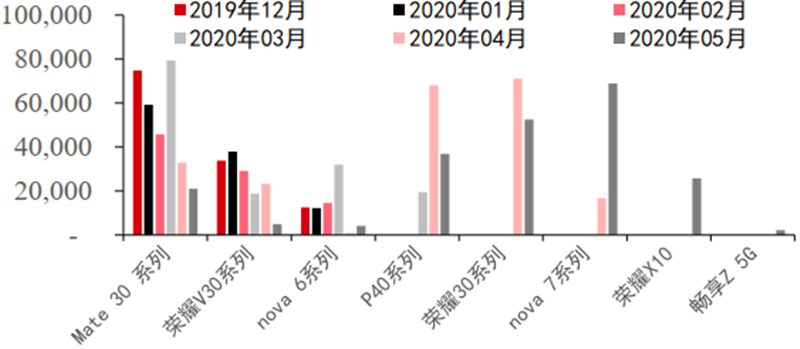

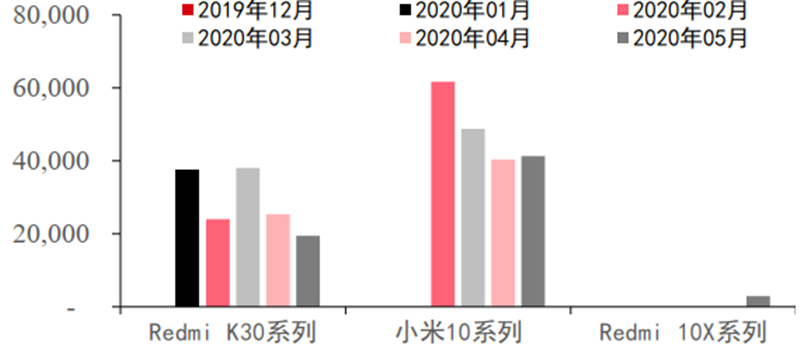

5月5G手机部分线上渠道销量TOP5机型系列排序为 华为nova 7系列、 华为荣耀30系列、 小米10系列、 华为P40系列、 荣耀X10系列, 销量分别为6.88、 5.25、 4.13、 3.69、 2.58万部;

华为旗舰Mate、 P系列, 中档nova系列, 中低档畅享系列, 以及子品牌荣耀的V系列、 X系列、 数字系列均已推出5G机型, 产品布局较为完整, 销量领先;

小米则以主品牌数字系列、 子品牌RedmiK系列两大旗舰系列作为5G机型, 此外5月新推出Redmi 10X系列主打低价, 单机型销量较为领先;

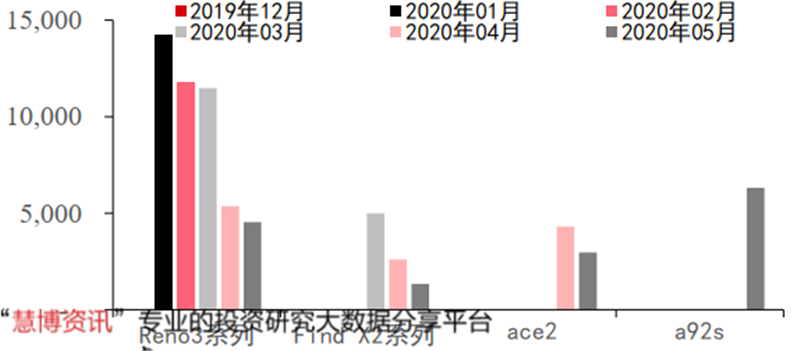

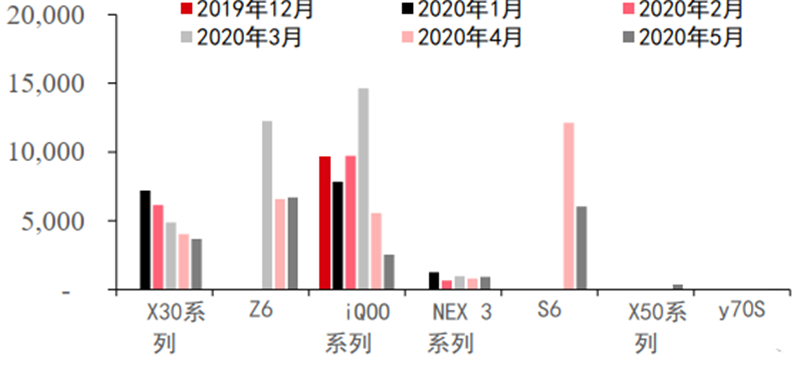

OPPO的5G机型包括Find系列、 Reno系列、 Ace系列, vivo的5G机型包括NEX和iQOO两大旗舰系列以及中端X系列、 低端S、 Z系列。

▲华为 5G各机型线上销量

▲小米 5G各机型线上销量

▲OPPO 5G各机型线上销量

▲vivo 5G各机型线上销量

全球手机市场

根据IDC数据, 2020Q1中国手机出货量6660万部, 同比-20.4%;根据中国信通院数据, 4月国内手机出货量4172.8万部, 环比+92%同比+14%, 5月国内手机出货量3375.9万部, 环比-19%, 同比-12%, 前5月国内手机市场总体出货量12,444.0万部, 同比-18%;

国内疫情目前看已基本可控, 国内电子企业整体已基本恢复至正常状态, 下游需求亦快速复苏;Q2预测销量同比个位数下滑, 全年维度下滑5~10%。

▲中国智能手机出货量(单位:百万部)

▲ 中国智能手机出货量份额

海外市场方面,目前正处于逐步进入疫情后复工复产阶段,二季度销量有望触底 。

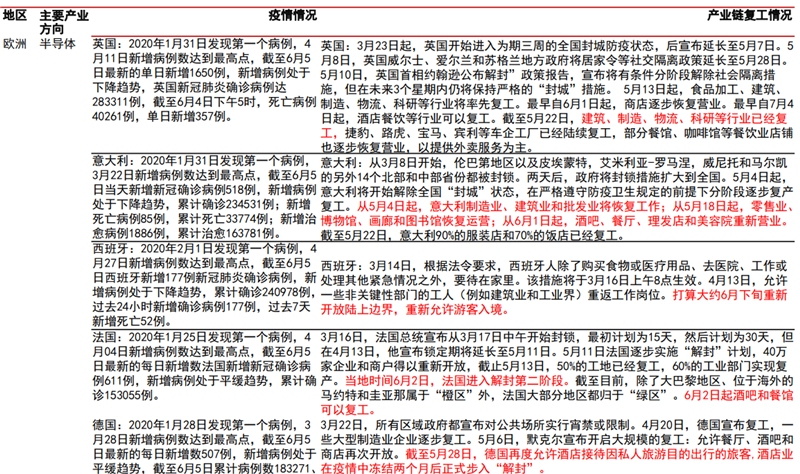

▲欧洲产业链现状

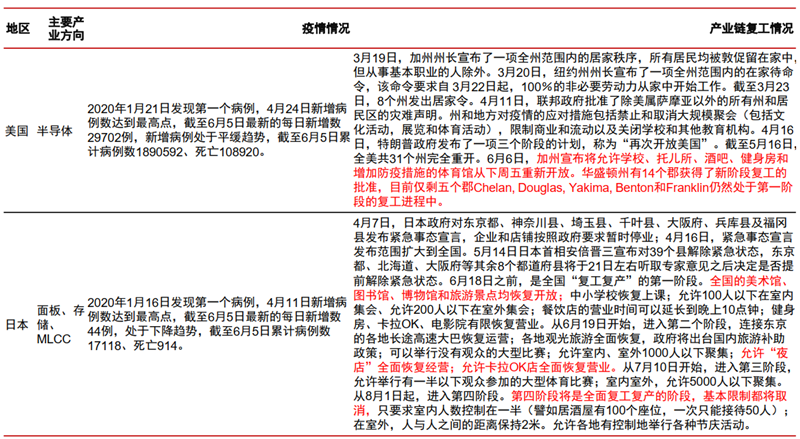

▲美国日本产业链现状

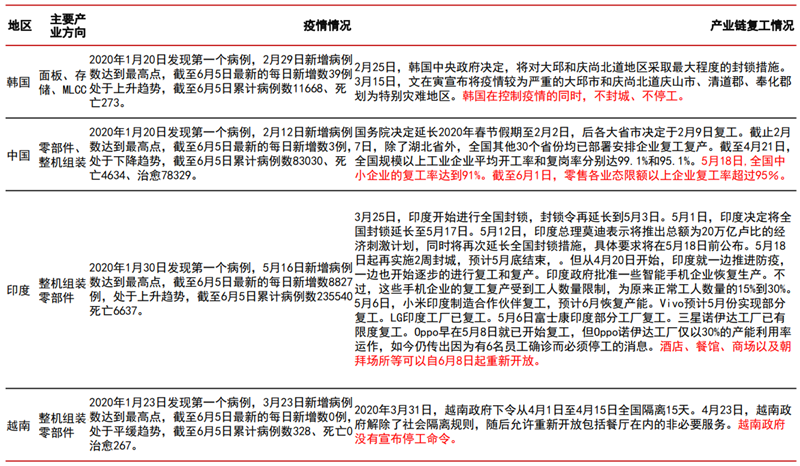

▲韩国、中国、印度和越南手机产业链现状

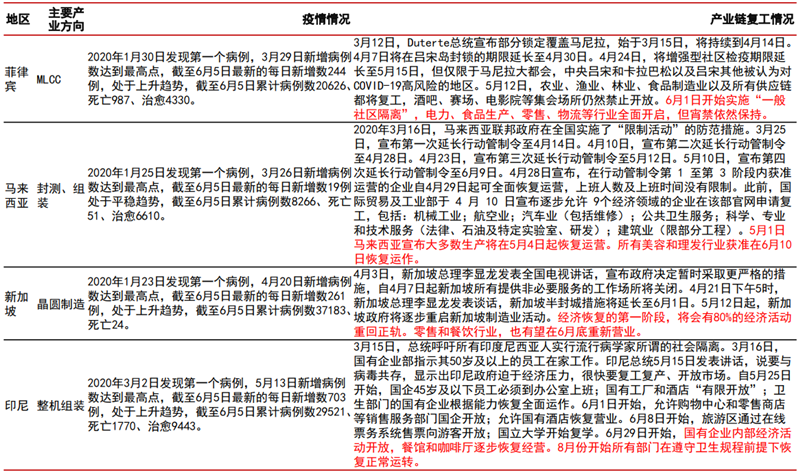

▲菲律宾、马拉西亚、新加坡、印尼产业链现状

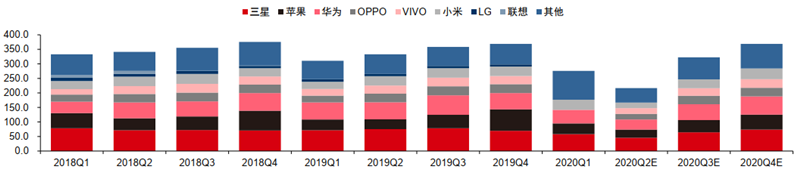

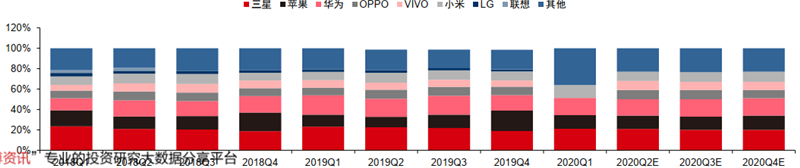

根据IDC数据, 2020Q1全球手机出货量2.76亿部, 同比下滑11.3%;其中国内同比下滑20.4%, 海外-7.9%, 主要由于一季度疫情集中于国内, 海外疫情自一季度末、 二季度初开始快速发展;

海外需求端可能重复国内一季度的需求趋弱场面, 影响幅度需持续观察疫情持续时间长短;我们初步预测, 二季度海外受到疫情影响承压, 全球销量同比下滑30~40%。

伴随海外欧美等国家逐步进入疫情后的复工复产阶段, 下游需求端亦将逐步回暖, 三四季度有望逐步恢复, 全年来看手机销量或同比下滑10~15%, 其中国内料将优于海外。

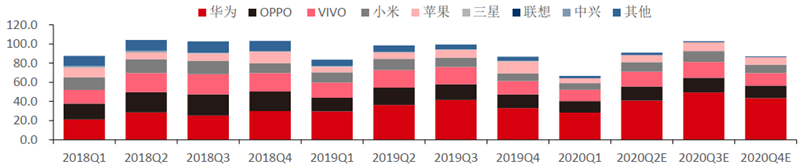

▲全球智能手机出货量(单位:百万部)

▲ 全球智能手机出货量份额

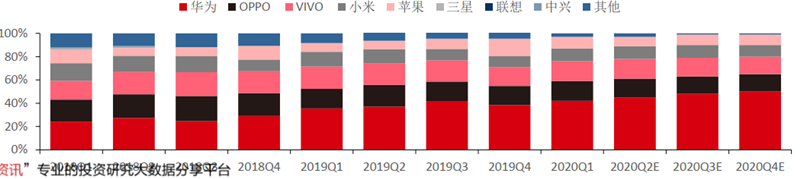

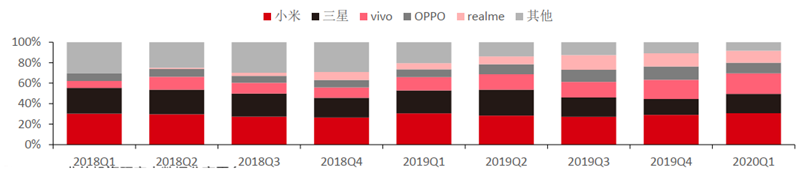

各主流品牌在中国区以外的销量占比方面,三星、 苹果海外占比较高, 2019年分别为99%、 83%;

国产品牌中华为、 小米国际化程度较高, 但2019年以来由于GMS限制华为海外占比下降至42%,小米持续拓展印度、 欧洲市场, 2019年海外销量占比提升至67%;OPPO、 vivo出海进展稍慢,2019年海外销量占比分别为45%、 39%。

海外销量占比高的品牌所受影响更大, 2020全年维度来看, 三星、 苹果或同比下滑15~20%, 华为由于海外市场收缩同比下滑20~30%, 小米、 OPPO、 vivo同比下滑5~15% 。

▲ 主流品牌中国区以外销量占比

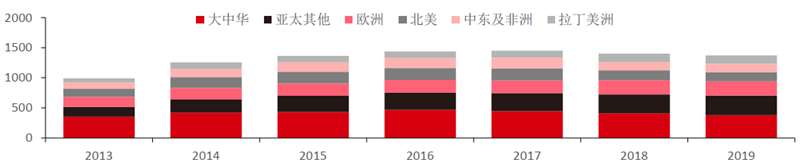

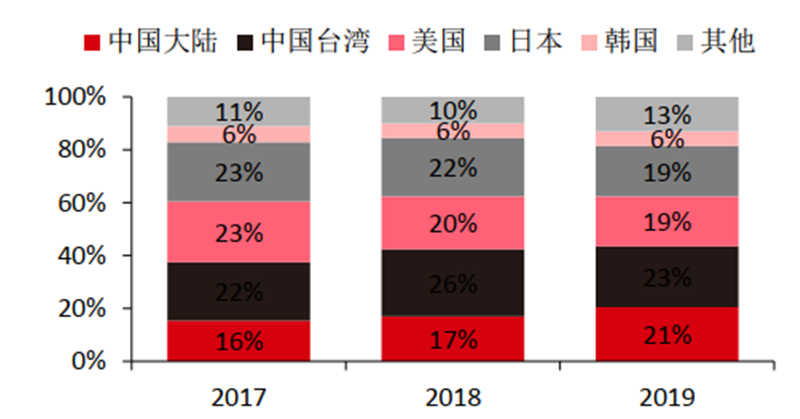

分区域来看: 2019年大中华区销量3.77亿部, 全球占比27%, 2017-19年CAGR -7.9%;

2019年亚太其他地区销量3.25亿部, 全球占比24%, 2017-19年CAGR 3.9%, 其中印度在亚太其他地区销量占比超40%;

2019年欧洲销量2.39亿部, 全球占比17% , 2017-19年CAGR 6.4% ;

此外, 北美、 中东和非洲、 拉丁美洲销量分别为1.52/1.42/1.39亿部。

▲全球智能手机分区域销量(百万部)

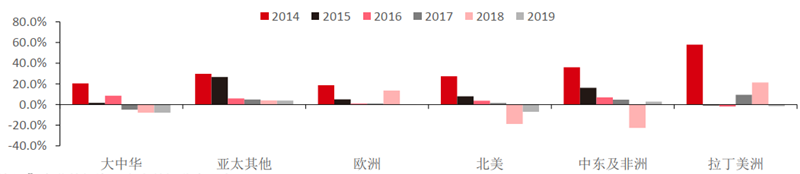

▲ 全球智能手机分区域销量同比增速

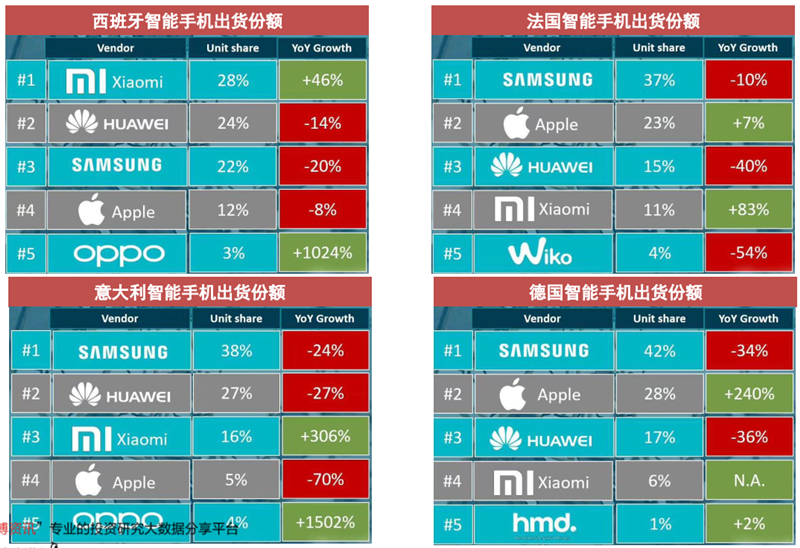

2020Q1西欧智能手机出货量3229万部, 同比+5.25%;在西欧销量领先的国产品牌主要是华为和小米,其中华为2020Q1份额18%, 小米2020Q1份额10%, 主要受益于欧洲地区运营商渠道的拓展, 其中在西班牙、 法国、 意大利已进入前五;

欧洲疫情管控进入新阶段, 病例数最高的国家意大利、 西班牙、 法国等开始逐步分阶段复工, 这些国家由于人口较多、 经济较发达, 也是国产品牌进军欧洲的重要地区, 预计下游需求短期内承压。

▲西欧智能手机出货量(单位:百万部)

▲ 西欧智能手机出货量份额

▲西欧主要国家:受益于运营商渠道拓展,小米份额快速提升

印度:手机厂商逐步复工,产能仍需爬坡

▲印度智能手机出货量(单位:百万部)

▲印度智能手机出货量份额

近期关于逆全球化产业链外迁的声音较多, 仍然看好国内消费电子公司在全球供应链中的重要地位,认为外迁仍然是5-10年的长期维度 。

中国目前是全球最大消费电子出口国, 智能手机产量占全球比重近90%, 不仅消化国内庞大需求, 更出口七成国内智能手机供应全球市场;中国企业广泛布局产业链中后段, 在部分零组件生产环节和组装环节占据主导;

短期来看, 疫情下各国基于国家产业链安全考虑, 基础制造业(必需品相关) 或存在回迁可能, 但电子产业链全球化分工明确, 中国相关厂商经过近40年的演化, 已经具备效率、 成本、 供应链等显著优势,短期外迁对于各国来说并不经济;另疫情升级或造成全球经济下行, 产业链外迁进程短期内可能进一步放缓;

中长期看, 基于近年来的成本提升、 关税上行事实和服务当地的效率需求, 消费电子部分产业链及组装环节存在外迁趋势, 但迁入地需较长时间具备承接能力;

另一方面从中国企业的长期发展看, 受益于工程师红利, 未来国内的消费电子产业也将主动进行结构化升级和转型, 5-10年维度国内企业也将更聚焦在更高附加值的产业链环节, 将部分低附加值产业主动外迁。

▲苹果200大供应商在全球的分布

行业动态

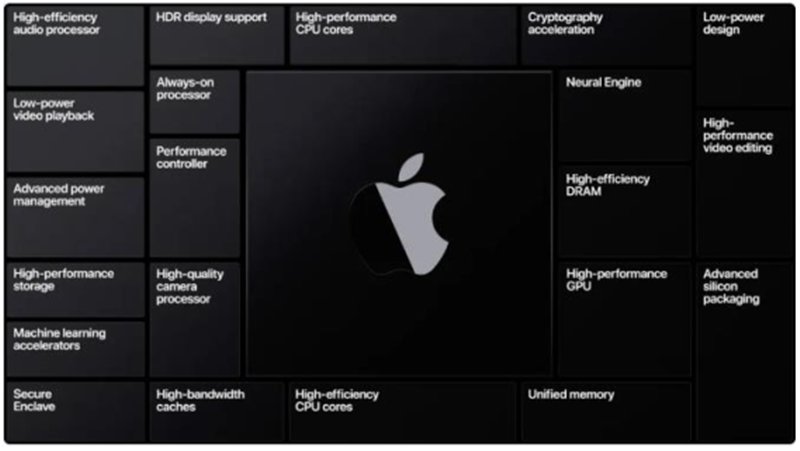

1、苹果WWDC2020发布自研Mac芯片

北京时间6月23日凌晨, 苹果WWDC2020大会首次在线上举行, 发布自研Mac SoC芯片, 标志着iPhone、 iPad、 Mac三大平台形成完整统一的软、 硬、 芯生态 ;

开发人员首次无需修改就可以在Mac上使用iOS和iPadOS的应用程序;苹果提供全新的Xcode、 Rosetta2等迁移工具;此外, 苹果还面向开发者启动了Quick Start计划, 开发者可在论坛获取说明文档、 示例代码和优先开发者技术支持(DTS) , 还能申请硬件开发平台(DTK, 内置A12Z SoC、 macOS Big Sur开发者beta版系统和Xcode、 Rosetta 2工具) ;

库克预计年底搭载苹果自研芯片的Mac就将落地, 而完成对英特尔的替代大概需要2年时间;

迄今为止, 苹果已经推出10代iPhone A系列芯片, 将iPhone CPU性能提升100倍, 以及7代iPad产品, 将iPad GPU性能提升1000倍, 苹果SoC全球出货量超过20亿。

▲苹果自研Mac芯片

▲苹果自研iPhone A系列芯片

另外,苹果宣布五大软件系统升级, 包括iOS、 iPadOS、 macOS、 watchOS、 tvOS ;

iOS全新升级智能整理功能APP Library、 桌面小组件Widgets、 “画中画” 音视频播放、 Siri语音识别及翻译、 “小程序” APP Clips等功能, 此外iPhone成为数码车钥匙CarKey, 将会在宝马上率先应用;

macOS Big Sur界面大面积重新设计, 加入可定制的控制中心, 预装APP将会适配升级后的苹果芯片, 包括要求最高的Final Cut Pro、 Logic Pro等专业软件;

iPad OS支持Apple pencil文字全局手写输入, 手写内容直接复制粘贴;此外AirPods Pro将新增设备自动切换功能,自动检测用户当前正在播放视频或音频的设备并与之连接, 还可以通过加速感应器和陀螺仪来监测头部的位置和运动,从而使得音场一直以人耳为中心, 制造更加逼真的“影院级体验” ;

watch OS添加睡眠监测、 洗手监测、 运动模式识别等功能;

tvOS主要用于Apple TV APP, 附加Home APP, 可无缝衔接智能家居, 通过Siri联动控制家中不同品牌的智能家居 。

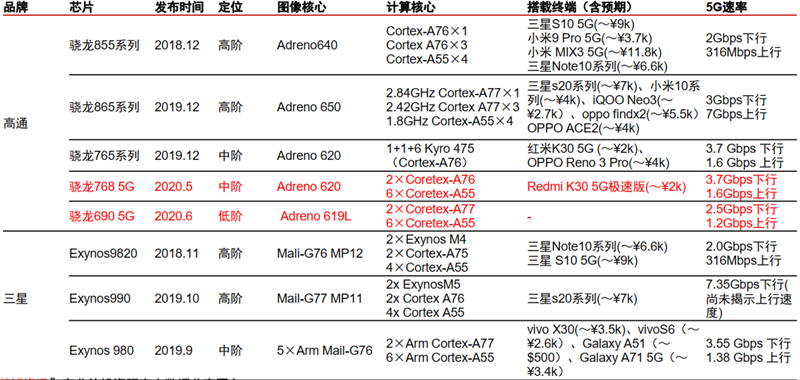

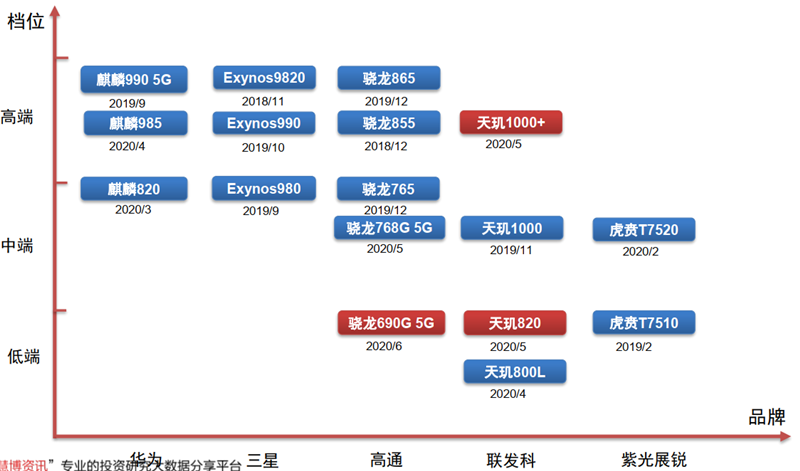

2、安卓5G SoC下探至中低端

5~6月,高通发布中阶5G SoC骁龙768,以及低阶5G SoC骁龙690;联发科发布中阶天玑1000Plus,以及低阶天玑820。

▲5月5G芯片汇总

▲ 5月5G芯片汇总

▲5GSOC芯片分档位汇总

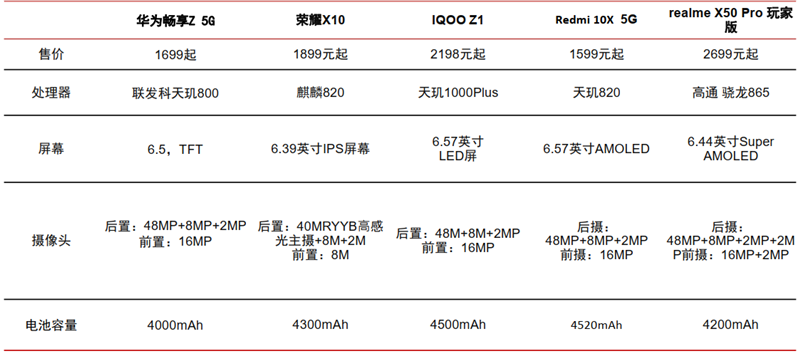

3、安卓5月新机集中于5G中低端机型

华为发布畅享Z 、荣耀X10系列, vivo发布中端机型IQOO Z1 5G, Redmi发布10X系列, realme发布中端 机型X50 Pro 5G玩家版、魅族发布17系列旗舰手机 ;

▲5月5G新机汇总

▲ 5G机型分价位汇总

智东西认为, 未来国内手机市场,危机与机遇并存。一方面,虽然还在受疫情影响,但5月国内手机市场表现优于预期。在海外疫情的影响下,国际经贸活动受到的冲击也将继续,因此整体经济环境,乃至消费者预算依旧处于非常具有挑战性的环境下,国内市场回归正增长尚需时日。

积极方面,从全球范围来看,国内本就是全球5G市场的主力战场,而目前海外北美、西欧等5G重点发展地区,依旧遭受较为严重的疫情影响。因此,5G产品资源的投入力度,有望更聚焦于更加稳定的国内市场。

同时,“新基建”概念的再次强调,也无疑将助力国内5G网络覆盖的加速推进,对国内5G手机市场的加速发展带来促进作用。